Immobilien vs. ETFs

Welche Anlage bringt langfristig mehr Rendite?

Welche Anlage bringt langfristig mehr Rendite?

Willst du dein Geld optimal anlegen? Hier erfährst du:

Warum der Vergleich zwischen Immobilien und ETFs so spannend ist.

Welche Anlageform langfristig mehr Rendite bringt.

Wie du die richtige Entscheidung für dein Portfolio triffst.

Willst du dein Geld optimal anlegen? Hier erfährst du:

Welche Anlageform langfristig mehr Rendite bringt.

Wie du die richtige Entscheidung für dein Portfolio triffst.

Willst du dein Geld optimal anlegen? Hier erfährst du:

Warum der Vergleich zwischen Immobilien und ETFs so spannend ist.

Welche Anlageform langfristig mehr Rendite bringt.

Wie du die richtige Entscheidung für dein Portfolio triffst.

Immobilie oder Aktien – Was bringt langfristig mehr Rendite?

Immobilie oder Aktien – Was bringt langfristig mehr Rendite?

Immobilie oder Aktien – Was bringt langfristig mehr Rendite?

Sie stehen vor der Entscheidung: Immobilien oder ETFs? Beide Anlageklassen bieten Chancen, aber auch Risiken. Immobilien gelten als klassischer Sachwert mit dem Vorteil der Wertsteigerung und möglicher Mieteinnahmen. ETFs ermöglichen eine breite Streuung über den gesamten Weltmarkt und sind oft kostengünstiger.

Wir vergleichen die Vor- und Nachteile beider Anlageformen im Detail:

Sie stehen vor der Entscheidung: Immobilien oder ETFs? Beide Anlageklassen bieten Chancen, aber auch Risiken. Immobilien gelten als klassischer Sachwert mit dem Vorteil der Wertsteigerung und möglicher Mieteinnahmen. ETFs ermöglichen eine breite Streuung über den gesamten Weltmarkt und sind oft kostengünstiger.

Wir vergleichen die Vor- und Nachteile beider Anlageformen im Detail:

Inhaltsverzeichnis:

Inhaltsverzeichnis:

Inhaltsverzeichnis:

Vor- und Nachteile von ETFs und Aktien

Vor- und Nachteile von ETFs und Aktien

Welche Vor- und Nachteile ergeben sich bei ETFs und Aktien?

Welche Vor- und Nachteile ergeben sich bei ETFs und Aktien?

Die Welt der Geldanlage bietet eine Vielzahl von Möglichkeiten. Zwei beliebte Anlageinstrumente sind ETFs (Exchange Traded Funds) und Einzelaktien. Beide versprechen eine attraktive Rendite, unterscheiden sich jedoch in ihren Eigenschaften und Risiken.

ETFs bilden in der Regel einen Index ab und bieten eine breite Streuung, während Einzelaktien auf das Wachstum eines einzelnen Unternehmens setzen. Welche Anlageform die bessere Wahl ist, hängt von verschiedenen Faktoren wie dem individuellen Anlegerprofil, dem Anlagehorizont und der Risikobereitschaft ab.

In diesem Artikel vergleichen wir die Vor- und Nachteile von ETFs und Einzelaktien und geben Ihnen wertvolle Tipps für Ihre Anlageentscheidung.

Die Welt der Geldanlage bietet eine Vielzahl von Möglichkeiten. Zwei beliebte Anlageinstrumente sind ETFs (Exchange Traded Funds) und Einzelaktien. Beide versprechen eine attraktive Rendite, unterscheiden sich jedoch in ihren Eigenschaften und Risiken.

ETFs bilden in der Regel einen Index ab und bieten eine breite Streuung, während Einzelaktien auf das Wachstum eines einzelnen Unternehmens setzen. Welche Anlageform die bessere Wahl ist, hängt von verschiedenen Faktoren wie dem individuellen Anlegerprofil, dem Anlagehorizont und der Risikobereitschaft ab.

In diesem Artikel vergleichen wir die Vor- und Nachteile von ETFs und Einzelaktien und geben Ihnen wertvolle Tipps für Ihre Anlageentscheidung.

Breite Diversifikation

Breite Diversifikation

Durch ETFs auf globale Indizes investieren Sie in Tausende Unternehmen weltweit und reduzieren so Ihr Anlagerisiko.

Durch ETFs auf globale Indizes investieren Sie in Tausende Unternehmen weltweit und reduzieren so Ihr Anlagerisiko.

Geringe Kosten

Geringe Kosten

Die jährlichen Kosten für Welt-ETFs sind mit 0,1-0,2% verschwindend gering. Bei 1.000€ Anlagebetrag fallen so nur 1-2€ Gebühren an.

Die jährlichen Kosten für Welt-ETFs sind mit 0,1-0,2% verschwindend gering. Bei 1.000€ Anlagebetrag fallen so nur 1-2€ Gebühren an.

Wenig Aufwand

Wenig Aufwand

Ein Depot genügt, um in ETFs zu investieren und sogar Sparpläne einzurichten.

Ein Depot genügt, um in ETFs zu investieren und sogar Sparpläne einzurichten.

Liquidität

Liquidität

ETF-Anteile könnt ihr jederzeit mit wenigen Klicks über das Internet verkaufen.

ETF-Anteile könnt ihr jederzeit mit wenigen Klicks über das Internet verkaufen.

Langer Anlagehorizont

Langer Anlagehorizont

ETFs sind in der Regel für langfristige Investments konzipiert und eignen sich weniger für kurzfristige Spekulationen.

ETFs sind in der Regel für langfristige Investments konzipiert und eignen sich weniger für kurzfristige Spekulationen.

Nicht auf Outperformance ausgelegt

Nicht auf Outperformance ausgelegt

ETFs streben an, die Rendite eines Index möglichst genau abzubilden, anstatt aktiv nach Überrenditen zu suchen.

ETFs streben an, die Rendite eines Index möglichst genau abzubilden, anstatt aktiv nach Überrenditen zu suchen.

Kein einfach zu verstehendes Finanzprodukt

Kein einfach zu verstehendes Finanzprodukt

Obwohl ETFs an sich simpel sind, kann das Verständnis der zugrundeliegenden Indizes und der Funktionsweise komplex sein.

Obwohl ETFs an sich simpel sind, kann das Verständnis der zugrundeliegenden Indizes und der Funktionsweise komplex sein.

Wenig Kontrolle

Wenig Kontrolle

Als ETF-Anleger hat man in der Regel wenig Einfluss auf die Zusammensetzung des Portfolios.

Als ETF-Anleger hat man in der Regel wenig Einfluss auf die Zusammensetzung des Portfolios.

Vor- und Nachteile von Immobilien

Vor- und Nachteile von Immobilien

Welche Vor- und Nachteile gibt es bei Immobilien?

Welche Vor- und Nachteile gibt es bei Immobilien?

Die Immobilie als Anlageklasse übt seit jeher eine große Faszination aus. Sie gilt als stabiler Wert und bietet die Möglichkeit, sich ein Vermögen aufzubauen. Doch neben den offensichtlichen Vorteilen wie Wertsteigerung und Mieteinnahmen birgt eine Immobilieninvestition auch Risiken. In diesem Abschnitt werden wir die Vor- und Nachteile einer Immobilienanlage genauer unter die Lupe nehmen und dabei auch die aktuellen Marktentwicklungen berücksichtigen. So können Sie eine fundierte Entscheidung treffen, ob eine Immobilie in Ihr persönliches Anlageportfolio passt.

Die Immobilie als Anlageklasse übt seit jeher eine große Faszination aus. Sie gilt als stabiler Wert und bietet die Möglichkeit, sich ein Vermögen aufzubauen. Doch neben den offensichtlichen Vorteilen wie Wertsteigerung und Mieteinnahmen birgt eine Immobilieninvestition auch Risiken. In diesem Abschnitt werden wir die Vor- und Nachteile einer Immobilienanlage genauer unter die Lupe nehmen und dabei auch die aktuellen Marktentwicklungen berücksichtigen. So können Sie eine fundierte Entscheidung treffen, ob eine Immobilie in Ihr persönliches Anlageportfolio passt.

Realwerte

Realwerte

Immobilien gelten als stabiler Wertanker und können als Schutz vor Inflation dienen.

Immobilien gelten als stabiler Wertanker und können als Schutz vor Inflation dienen.

Steuervorteile

Steuervorteile

Durch Abschreibungen, Sanierungen oder andere steuerliche Vorteilen können Immobilieninvestoren ihre Steuerlast senken.

Durch Abschreibungen, Sanierungen oder andere steuerliche Vorteilen können Immobilieninvestoren ihre Steuerlast senken.

Hebeleffekt

Hebeleffekt

Durch die Aufnahme eines Kredits kann mit einem relativ geringen Eigenkapital eine größere Immobilie finanziert werden, was die Rendite potenziell erhöht.

Durch die Aufnahme eines Kredits kann mit einem relativ geringen Eigenkapital eine größere Immobilie finanziert werden, was die Rendite potenziell erhöht.

Gestaltungsspielraum

Gestaltungsspielraum

Immobilien bieten vielfältige Gestaltungsmöglichkeiten, von der reinen Vermietung über die Eigennutzung bis hin zur Sanierung und Weiterentwicklung.

Immobilien bieten vielfältige Gestaltungsmöglichkeiten, von der reinen Vermietung über die Eigennutzung bis hin zur Sanierung und Weiterentwicklung.

Illiquide

Illiquide

Immobilien können nicht so schnell und einfach wie Aktien verkauft werden, da der Verkaufsprozess in der Regel zeitaufwändig ist.

Immobilien können nicht so schnell und einfach wie Aktien verkauft werden, da der Verkaufsprozess in der Regel zeitaufwändig ist.

Klumpenrisiko

Klumpenrisiko

Das gesamte Vermögen ist in einer einzigen Immobilie gebunden, was das Risiko erhöht, bei Wertverlusten große Verluste zu erleiden.

Das gesamte Vermögen ist in einer einzigen Immobilie gebunden, was das Risiko erhöht, bei Wertverlusten große Verluste zu erleiden.

Schuldenaufnahme nötig

Schuldenaufnahme nötig

Für den Kauf einer Immobilie wird in der Regel ein Kredit aufgenommen, was mit Zinszahlungen und einer langfristigen finanziellen Belastung verbunden ist.

Für den Kauf einer Immobilie wird in der Regel ein Kredit aufgenommen, was mit Zinszahlungen und einer langfristigen finanziellen Belastung verbunden ist.

Berechnungsgrundlage des Renditevergleichs

Berechnungsgrundlage des Renditevergleichs

Renditeberechnung eines ETFs

Renditeberechnung eines ETFs

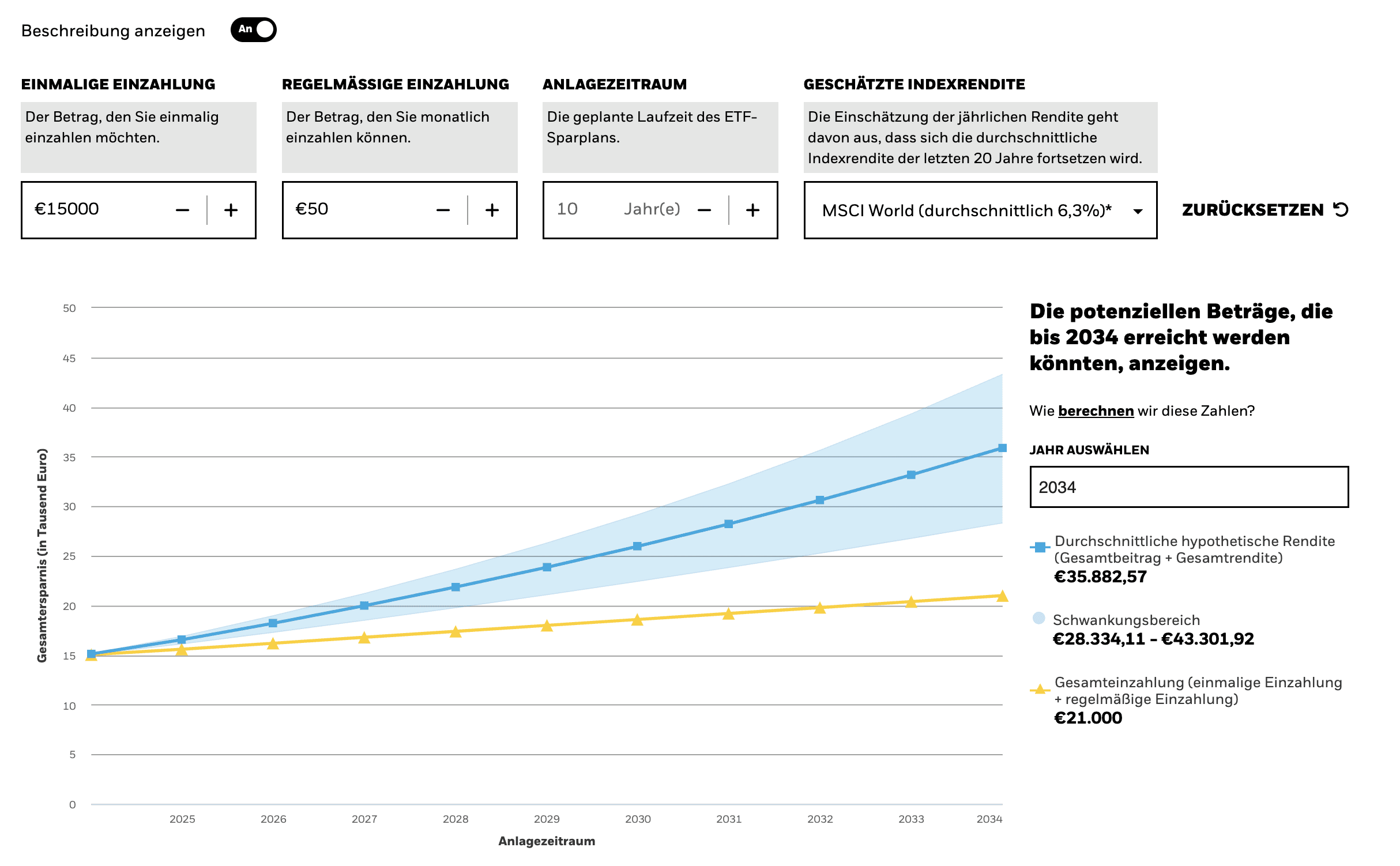

Haben Sie sich schon einmal gefragt, wie Ihr Geld in 10 Jahren aussehen könnte? Mit einem ETF-Sparplan können Sie Ihr Vermögen gezielt aufbauen. Wir zeigen Ihnen anhand eines Beispiels, wie sich Ihr Kapital entwickeln kann:

Haben Sie sich schon einmal gefragt, wie Ihr Geld in 10 Jahren aussehen könnte? Mit einem ETF-Sparplan können Sie Ihr Vermögen gezielt aufbauen. Wir zeigen Ihnen anhand eines Beispiels, wie sich Ihr Kapital entwickeln kann:

Berechnungsgrundlage ETF:

Berechnungsgrundlage ETF:

Einmalige Einzahlung: € 15.000,-

Einmalige Einzahlung: € 15.000,-

Regelmäßige Einzahlung: € 50,- pro Monat

Regelmäßige Einzahlung: € 50,- pro Monat

Anlagezeitraum: 10 Jahre

Anlagezeitraum: 10 Jahre

Geschätzte Indexrendite: 6,30% p.a. (MSCI World)

Geschätzte Indexrendite: 6,30% p.a. (MSCI World)

Gesamteinzahlung: € 21.000,-

Gesamteinzahlung: € 21.000,-

So funktioniert's: Ihr ETF-Sparplan im Detail

Stellen Sie sich vor, Sie möchten in die weltweite Aktienmärkte investieren. Dazu entscheiden Sie sich für einen ETF-Sparplan.

Ihre Investition:

Einmalzahlung: Sie zahlen zu Beginn 15.000 Euro in den Sparplan ein.

Monatliche Sparrate: Zusätzlich investieren Sie jeden Monat 50 Euro.

Gesamteinzahlung nach 10 Jahren: Nach 10 Jahren haben Sie insgesamt 21.000 Euro eingezahlt.

Die Entwicklung Ihres Geldes:

Durchschnittliche Rendite: Wir gehen davon aus, dass Ihr ETF in den letzten 20 Jahren durchschnittlich 6,3% pro Jahr an Wert gewonnen hat.

Depotwert nach 10 Jahren: Nach 10 Jahren ist Ihr Geld auf etwa 35.800 Euro angewachsen.

Reiner Gewinn: Das bedeutet, dass Sie zusätzlich zu Ihren Einzahlungen von 21.000 Euro einen Gewinn von rund 14.800 Euro gemacht haben.

Ihre Rendite:

Bruttorendite: Insgesamt haben Sie eine Rendite von etwa 70% erzielt. Das entspricht einer durchschnittlichen jährlichen Rendite von 7%.

Nettorendite: Da Sie auf Gewinne 25% Abgeltungssteuer zahlen müssen, bleibt Ihnen ein Nettogewinn von rund 11.100 Euro. Das entspricht einer Nettorendite von etwa 52% oder 5,2% pro Jahr.

Einfach erklärt: Durch regelmäßiges Sparen und die positive Entwicklung des Aktienmarktes hat sich Ihr Geld in 10 Jahren mehr als verdoppelt. Auch wenn Sie Steuern zahlen müssen, bleibt ein ansehnlicher Gewinn.

Wichtige Punkte:

Durchschnittswerte: Die angegebenen Renditen sind Durchschnittswerte. Die tatsächliche Entwicklung kann abweichen.

Risiken: Investitionen in ETFs sind mit Risiken verbunden. Der Wert Ihrer Anlage kann sowohl steigen als auch fallen.

Steuerliche Aspekte: Die Höhe der Abgeltungssteuer kann sich ändern. Informieren Sie sich daher regelmäßig.

Fazit: Ein ETF-Sparplan ist eine einfache und kostengünstige Möglichkeit, langfristig in den weltweiten Aktienmarkt zu investieren. Mit regelmäßigen Sparraten und einer positiven Marktentwicklung können Sie so Ihr Vermögen aufbauen.

So funktioniert's: Ihr ETF-Sparplan im Detail

Stellen Sie sich vor, Sie möchten in die weltweite Aktienmärkte investieren. Dazu entscheiden Sie sich für einen ETF-Sparplan.

Ihre Investition:

Einmalzahlung: Sie zahlen zu Beginn 15.000 Euro in den Sparplan ein.

Monatliche Sparrate: Zusätzlich investieren Sie jeden Monat 50 Euro.

Gesamteinzahlung nach 10 Jahren: Nach 10 Jahren haben Sie insgesamt 21.000 Euro eingezahlt.

Die Entwicklung Ihres Geldes:

Durchschnittliche Rendite: Wir gehen davon aus, dass Ihr ETF in den letzten 20 Jahren durchschnittlich 6,3% pro Jahr an Wert gewonnen hat.

Depotwert nach 10 Jahren: Nach 10 Jahren ist Ihr Geld auf etwa 35.800 Euro angewachsen.

Reiner Gewinn: Das bedeutet, dass Sie zusätzlich zu Ihren Einzahlungen von 21.000 Euro einen Gewinn von rund 14.800 Euro gemacht haben.

Ihre Rendite:

Bruttorendite: Insgesamt haben Sie eine Rendite von etwa 70% erzielt. Das entspricht einer durchschnittlichen jährlichen Rendite von 7%.

Nettorendite: Da Sie auf Gewinne 25% Abgeltungssteuer zahlen müssen, bleibt Ihnen ein Nettogewinn von rund 11.100 Euro. Das entspricht einer Nettorendite von etwa 52% oder 5,2% pro Jahr.

Einfach erklärt: Durch regelmäßiges Sparen und die positive Entwicklung des Aktienmarktes hat sich Ihr Geld in 10 Jahren mehr als verdoppelt. Auch wenn Sie Steuern zahlen müssen, bleibt ein ansehnlicher Gewinn.

Wichtige Punkte:

Durchschnittswerte: Die angegebenen Renditen sind Durchschnittswerte. Die tatsächliche Entwicklung kann abweichen.

Risiken: Investitionen in ETFs sind mit Risiken verbunden. Der Wert Ihrer Anlage kann sowohl steigen als auch fallen.

Steuerliche Aspekte: Die Höhe der Abgeltungssteuer kann sich ändern. Informieren Sie sich daher regelmäßig.

Fazit: Ein ETF-Sparplan ist eine einfache und kostengünstige Möglichkeit, langfristig in den weltweiten Aktienmarkt zu investieren. Mit regelmäßigen Sparraten und einer positiven Marktentwicklung können Sie so Ihr Vermögen aufbauen.

Sichern Sie sich Ihren Beratungstermin

Sichern Sie sich Ihren Beratungstermin

Nehmen Sie Ihren Vermögensaufbau selbst in die Hand

Nehmen Sie Ihren Vermögensaufbau selbst in die Hand

Berechnungsgrundlage des Renditevergleichs

Berechnungsgrundlage des Renditevergleichs

Renditeberechnung einer Immobilie

Renditeberechnung einer Immobilie

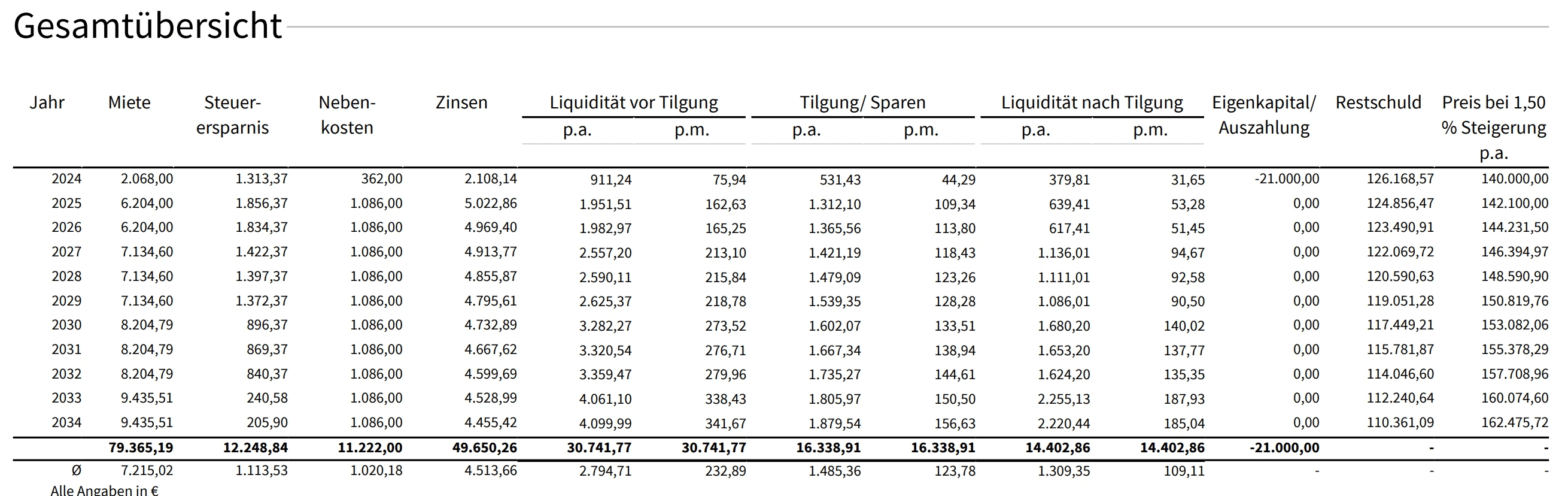

Möchten Sie Immobilien und ETFs wirklich miteinander vergleichen? Dann sollten Sie die Eigenkapitalrendite Ihrer Immobilie berechnen. Nur so erhalten Sie einen aussagekräftigen Vergleich bei identischem Kapitaleinsatz. Steuerliche Aspekte, die bei diesem Vergleich eine Rolle spielen, haben wir ausführlich in unserem Artikel "Steuern sparen mit Immobilien" behandelt.

Möchten Sie Immobilien und ETFs wirklich miteinander vergleichen? Dann sollten Sie die Eigenkapitalrendite Ihrer Immobilie berechnen. Nur so erhalten Sie einen aussagekräftigen Vergleich bei identischem Kapitaleinsatz. Steuerliche Aspekte, die bei diesem Vergleich eine Rolle spielen, haben wir ausführlich in unserem Artikel "Steuern sparen mit Immobilien" behandelt.

Berechnungsgrundlage Immobilie:

Berechnungsgrundlage Immobilie:

Kaufpreis inkl. Kaufnebenkosten:

€ 147.700,-

Kaufpreis inkl. Kaufnebenkosten:

€ 147.700,-

Eigenkapital: € 21.000,-

Eigenkapital: € 21.000,-

4% AfA p.a.

4% AfA p.a.

Mieterhöhung: 15% alle 3 Jahre

Mieterhöhung: 15% alle 3 Jahre

Mieteinnahmen mtl. € 517,00 (4,43% Rendite)

Mieteinnahmen mtl. € 517,00 (4,43% Rendite)

Nicht umlagefähige mtl. Kosten: € 90,00

Nicht umlagefähige mtl. Kosten: € 90,00

So berechnen Sie die Rendite Ihrer Immobilieninvestition: Eine Schritt-für-Schritt-Anleitung

Die Ausgangssituation:

Nehmen wir an, Sie investieren 21.000 Euro in eine Immobilie. Diese Immobilie soll sich jährlich um 1,5% im Wert steigern. Ihre Bank gewährt Ihnen ein Darlehen mit einem Zinssatz von 5% pro Jahr, aufgeteilt in 1% Tilgung und 4% Zinsen. Ihr jährliches Einkommen liegt bei 70.000 Euro, was Ihnen bestimmte steuerliche Vorteile verschafft. Nach 10 Jahren planen Sie, die Immobilie zu verkaufen, und zwar steuerfrei.

Wie berechnet sich nun die Gesamtrendite?

Die Gesamtrendite setzt sich aus zwei Hauptbestandteilen zusammen:

Netto-Liquiditätszuwachs: Das ist der Betrag, der Ihnen jährlich durch Mieteinnahmen, Steuerersparnisse und unter Abzug von Bankraten und Nebenkosten bleibt. In unserem Beispiel beläuft sich dieser Betrag auf rund 14.400 Euro.

Netto-Verkaufserlös: Wenn Sie die Immobilie nach 10 Jahren verkaufen, ist dies die Differenz zwischen dem Verkaufspreis und dem noch offenen Darlehensbetrag. In unserem Beispiel sind das ungefähr 52.000 Euro.

Die Gesamtrendite:

Addieren wir beide Beträge, erhalten wir eine Gesamtrendite von etwa 66.400 Euro nach 10 Jahren. Ziehen wir davon unser eingesetztes Eigenkapital von 21.000 Euro ab, bleibt ein Nettogewinn von 45.400 Euro.

Die Rendite pro Jahr:

Um die jährliche Rendite zu berechnen, teilen wir den Nettogewinn durch die Anzahl der Jahre und das eingesetzte Eigenkapital. In diesem Fall ergibt das eine jährliche Rendite von 21,6%.

Zusammenfassung:

Die Berechnung der Immobilienrendite berücksichtigt nicht nur die Mieteinnahmen, sondern auch Faktoren wie Wertsteigerung, Finanzierungskosten, Steuerersparnisse und Verkaufserlös. Es ist eine komplexe Rechnung, die von vielen individuellen Faktoren abhängt.

So berechnen Sie die Rendite Ihrer Immobilieninvestition: Eine Schritt-für-Schritt-Anleitung

Die Ausgangssituation:

Nehmen wir an, Sie investieren 21.000 Euro in eine Immobilie. Diese Immobilie soll sich jährlich um 1,5% im Wert steigern. Ihre Bank gewährt Ihnen ein Darlehen mit einem Zinssatz von 5% pro Jahr, aufgeteilt in 1% Tilgung und 4% Zinsen. Ihr jährliches Einkommen liegt bei 70.000 Euro, was Ihnen bestimmte steuerliche Vorteile verschafft. Nach 10 Jahren planen Sie, die Immobilie zu verkaufen, und zwar steuerfrei.

Wie berechnet sich nun die Gesamtrendite?

Die Gesamtrendite setzt sich aus zwei Hauptbestandteilen zusammen:

Netto-Liquiditätszuwachs: Das ist der Betrag, der Ihnen jährlich durch Mieteinnahmen, Steuerersparnisse und unter Abzug von Bankraten und Nebenkosten bleibt. In unserem Beispiel beläuft sich dieser Betrag auf rund 14.400 Euro.

Netto-Verkaufserlös: Wenn Sie die Immobilie nach 10 Jahren verkaufen, ist dies die Differenz zwischen dem Verkaufspreis und dem noch offenen Darlehensbetrag. In unserem Beispiel sind das ungefähr 52.000 Euro.

Die Gesamtrendite:

Addieren wir beide Beträge, erhalten wir eine Gesamtrendite von etwa 66.400 Euro nach 10 Jahren. Ziehen wir davon unser eingesetztes Eigenkapital von 21.000 Euro ab, bleibt ein Nettogewinn von 45.400 Euro.

Die Rendite pro Jahr:

Um die jährliche Rendite zu berechnen, teilen wir den Nettogewinn durch die Anzahl der Jahre und das eingesetzte Eigenkapital. In diesem Fall ergibt das eine jährliche Rendite von 21,6%.

Zusammenfassung:

Die Berechnung der Immobilienrendite berücksichtigt nicht nur die Mieteinnahmen, sondern auch Faktoren wie Wertsteigerung, Finanzierungskosten, Steuerersparnisse und Verkaufserlös. Es ist eine komplexe Rechnung, die von vielen individuellen Faktoren abhängt.

ETF vs. Immobilie

ETF vs. Immobilie

Fazit: Was rechnet sich mehr?

Fazit: Was rechnet sich mehr?

Vergleich der Renditen: Immobilie vs. ETF

Immobilie:

Bruttorendite nach 10 Jahren: Ca. 70%

Nettorendite nach 10 Jahren (nach Steuern): Ca. 52% oder 5,2% pro Jahr

ETF:

Bruttorendite nach 10 Jahren: Ca. 70%

Nettorendite nach 10 Jahren (nach Steuern): Ca. 52% oder 5,2% pro Jahr

Auffälliges Ergebnis:

In unserem Beispiel haben sowohl die Immobilie als auch der ETF nach Abzug der Steuern eine nahezu identische Nettorendite von rund 5,2% pro Jahr erzielt. Dies ist jedoch ein vereinfachtes Modell und die tatsächliche Rendite kann in der Realität stark variieren.

Was bedeutet das?

Ähnliche Performance: Unter den gegebenen Annahmen und über einen Zeitraum von 10 Jahren haben beide Anlageformen eine vergleichbare Rendite erwirtschaftet.

Unterschiedliche Risikoprofile: Obwohl die Renditen ähnlich sind, birgt jede Anlageform unterschiedliche Risiken. Immobilien sind mit höheren illiquiditäts- und regionalen Risiken verbunden, während ETFs eher allgemeinen Marktschwankungen unterliegen.

Steuerliche Auswirkungen: Die Höhe der Steuern kann sich auf die Nettorendite auswirken und sollte individuell geprüft werden.

Weitere Faktoren, die die Rendite beeinflussen:

Immobilie:

Standort: Die Lage der Immobilie hat einen entscheidenden Einfluss auf die Wertentwicklung.

Zustand: Sanierungsbedürftige Immobilien können höhere Renditen versprechen, bergen aber auch höhere Risiken.

Nebenkosten: Neben Grundsteuer, Versicherung und Instandhaltung können auch Mieterwechsel und Leerstände die Rendite schmälern.

ETF:

Auswahl des ETFs: Die Wahl des richtigen ETFs ist entscheidend für die Rendite.

Kosten: Neben der Verwaltungsgebühr fallen bei ETFs weitere Kosten an, die die Rendite mindern können.

Marktentwicklung: Die Entwicklung der Finanzmärkte hat einen direkten Einfluss auf den Wert des ETFs.

Fazit

Die Entscheidung für eine Immobilie oder einen ETF hängt von individuellen Präferenzen, Risikobereitschaft und finanziellen Möglichkeiten ab. Es gibt keine pauschale Antwort, welche Anlageform besser ist. Beide Anlageklassen bieten Vor- und Nachteile und sollten im Rahmen einer diversifizierten Anlagestrategie betrachtet werden.

Empfehlung:

Individuelle Beratung: Lassen Sie sich von einem unabhängigen Finanzberater unterstützen, um die für Sie passende Anlageform zu finden.

Langfristige Perspektive: Beide Anlageformen sind langfristig angelegt. Kurzfristige Schwankungen sollten nicht überbewertet werden.

Diversifizierung: Streuen Sie Ihr Vermögen auf verschiedene Anlageklassen, um das Risiko zu reduzieren.

Zusätzliche Aspekte, die bei der Entscheidung berücksichtigt werden sollten:

Emotionale Faktoren: Eine Immobilie kann eine emotionale Bindung hervorrufen, während ETFs eher rational betrachtet werden.

Ziele: Welche Ziele möchten Sie mit Ihrer Anlage erreichen (z.B. Altersvorsorge, Vermögensaufbau)?

Zeitliche Ressourcen: Immobilieninvestments erfordern in der Regel mehr Zeitaufwand als ETF-Investments.

Vergleich der Renditen: Immobilie vs. ETF

Immobilie:

Bruttorendite nach 10 Jahren: Ca. 70%

Nettorendite nach 10 Jahren (nach Steuern): Ca. 52% oder 5,2% pro Jahr

ETF:

Bruttorendite nach 10 Jahren: Ca. 70%

Nettorendite nach 10 Jahren (nach Steuern): Ca. 52% oder 5,2% pro Jahr

Auffälliges Ergebnis:

In unserem Beispiel haben sowohl die Immobilie als auch der ETF nach Abzug der Steuern eine nahezu identische Nettorendite von rund 5,2% pro Jahr erzielt. Dies ist jedoch ein vereinfachtes Modell und die tatsächliche Rendite kann in der Realität stark variieren.

Was bedeutet das?

Ähnliche Performance: Unter den gegebenen Annahmen und über einen Zeitraum von 10 Jahren haben beide Anlageformen eine vergleichbare Rendite erwirtschaftet.

Unterschiedliche Risikoprofile: Obwohl die Renditen ähnlich sind, birgt jede Anlageform unterschiedliche Risiken. Immobilien sind mit höheren illiquiditäts- und regionalen Risiken verbunden, während ETFs eher allgemeinen Marktschwankungen unterliegen.

Steuerliche Auswirkungen: Die Höhe der Steuern kann sich auf die Nettorendite auswirken und sollte individuell geprüft werden.

Weitere Faktoren, die die Rendite beeinflussen:

Immobilie:

Standort: Die Lage der Immobilie hat einen entscheidenden Einfluss auf die Wertentwicklung.

Zustand: Sanierungsbedürftige Immobilien können höhere Renditen versprechen, bergen aber auch höhere Risiken.

Nebenkosten: Neben Grundsteuer, Versicherung und Instandhaltung können auch Mieterwechsel und Leerstände die Rendite schmälern.

ETF:

Auswahl des ETFs: Die Wahl des richtigen ETFs ist entscheidend für die Rendite.

Kosten: Neben der Verwaltungsgebühr fallen bei ETFs weitere Kosten an, die die Rendite mindern können.

Marktentwicklung: Die Entwicklung der Finanzmärkte hat einen direkten Einfluss auf den Wert des ETFs.

Fazit

Die Entscheidung für eine Immobilie oder einen ETF hängt von individuellen Präferenzen, Risikobereitschaft und finanziellen Möglichkeiten ab. Es gibt keine pauschale Antwort, welche Anlageform besser ist. Beide Anlageklassen bieten Vor- und Nachteile und sollten im Rahmen einer diversifizierten Anlagestrategie betrachtet werden.

Empfehlung:

Individuelle Beratung: Lassen Sie sich von einem unabhängigen Finanzberater unterstützen, um die für Sie passende Anlageform zu finden.

Langfristige Perspektive: Beide Anlageformen sind langfristig angelegt. Kurzfristige Schwankungen sollten nicht überbewertet werden.

Diversifizierung: Streuen Sie Ihr Vermögen auf verschiedene Anlageklassen, um das Risiko zu reduzieren.

Zusätzliche Aspekte, die bei der Entscheidung berücksichtigt werden sollten:

Emotionale Faktoren: Eine Immobilie kann eine emotionale Bindung hervorrufen, während ETFs eher rational betrachtet werden.

Ziele: Welche Ziele möchten Sie mit Ihrer Anlage erreichen (z.B. Altersvorsorge, Vermögensaufbau)?

Zeitliche Ressourcen: Immobilieninvestments erfordern in der Regel mehr Zeitaufwand als ETF-Investments.

Sichern Sie sich Ihren Beratungstermin

Sichern Sie sich Ihren Beratungstermin

Nehmen Sie Ihren Vermögensaufbau selbst in die Hand

Nehmen Sie Ihren Vermögensaufbau selbst in die Hand

© 2024 – BM Property Partners

© 2024 – BM Property Partners

© 2024 – BM Property Partners